T5008 - État des opérations sur titres

Voici comment le logiciel AvanTax eForms peut vous aider à préparer votre déclaration T5008 :

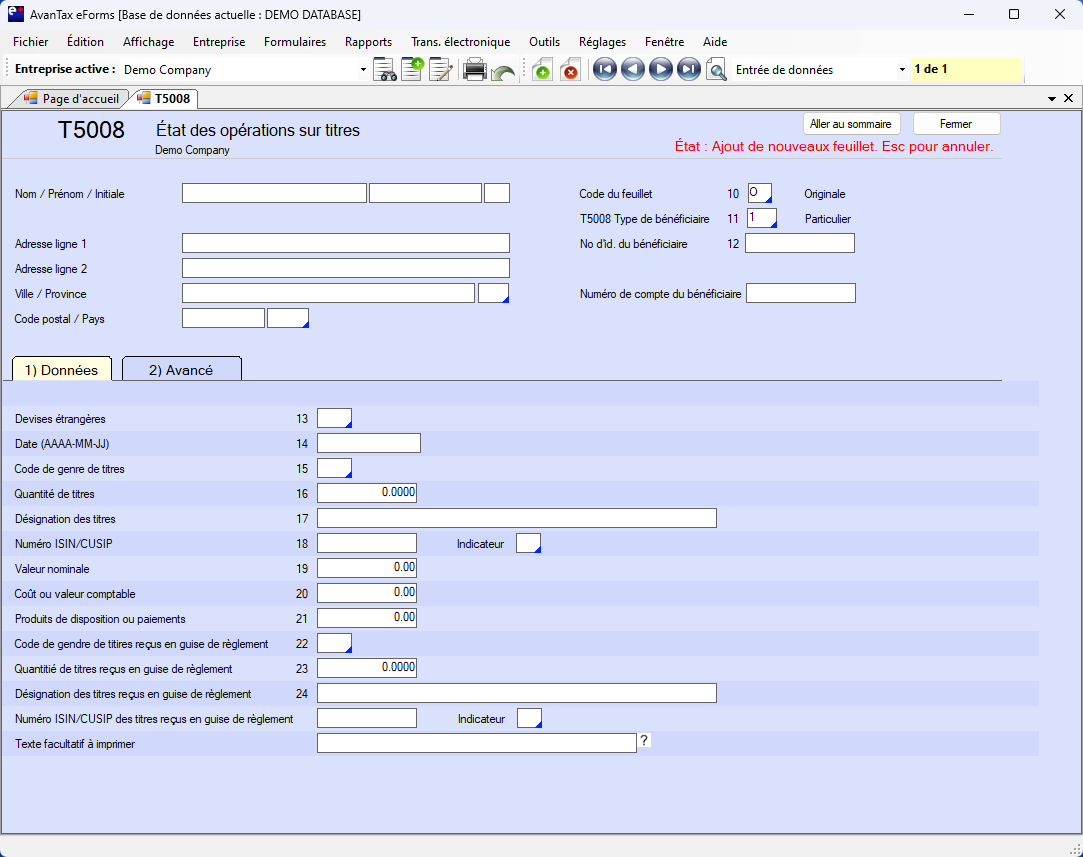

- Saisie de données du T5008 conviviale

- Importation des données de fichiers Excel, de fichiers en format CSV ou XML.*

- Transmission des déclarations de renseignements T5008 à l'ARC en format XML ou sur papier.

- Impression des T5008 et des sommaires sur papier uni ou sur les formulaires de l'ARC.

- Création (optionnelle) d'une version en format PDF des relevés aux fins de distribution par courriel, via Intranet ou le portail de l'entreprise.**

- Préparation de fichiers XML de T5008 pour leur téléchargement sur le portail de transfert de fichiers par Internet de l'ARC'

- Traitement facile de déclarations T5008 originales, supplémentaires, modifiées et annulées

- AUSSI...

- Réduction du temps consacré à la saisie grâce au report des données de l'exercice précédent.

- Réduction du temps consacré à la saisie des données en reportant les données à l'année suivante

- Soutien technique bilingue illimité toute l'année, par téléphone ou courriel.

- et beaucoup plus!

* eForms Standard et Enterprise

** eForms Enterprise

Les négociants ou les courtiers en valeurs utilisent une déclaration de renseignements T5008 pour déclarer leurs achats de titres en tant que souscripteurs pour leur propre compte, et leurs ventes de titres en tant qu'agents ou mandataires de tout vendeur. Les émetteurs de titres et leurs agents ou mandataires utilisent cette déclaration pour déclarer les rachats, les acquisitions et les annulations de titres touchant toutes les personnes, y compris les particuliers, les sociétés, les sociétés de personnes et les fiducies, qu'elles résident ou non au Canada.

Vous êtes tenu de déclarer de telles opérations sur titres visées par l'un ou l'autre des articles de la Loi de l'impôt sur le revenu qui ne sont pas expressément exclues selon le paragraphe 230(3) du Règlement de l'impôt sur le revenu, même si aucun impôt n'est exigible à la suite de l'opération. Par exemple, les opérations entreprises selon les articles 85 et 85.1 de la Loi de l'impôt sur le revenu ne sont pas exemptées de l'exigence de déclaration.

Vous devez aussi utiliser la déclaration de renseignements T5008 pour déclarer les dispositions et les rachats de titres de créance au porteur en faveur de particuliers résidant au Canada. Les titres de créance au porteur comprennent les acceptations bancaires et les effets de commerce.